Стевкова-Штериева за МИА: Банките покажаа исклучителна одговорност, ја одржаа ликвидноста, ќе продолжат со поддршка на компаниите и населението

Банкарскиот сектор во земјава оваа година покажа исклучителна одговорност во работењето и посветеност на грижата за клиентите со цел сите да успееме да ги надминеме последиците од пандемијата од вирусот Covid-19. Банките ги одржаа ликвидноста и солветноста и со 30 септември 2020 година остварија позитивни резултати во работењето и речиси е извесно дека банкарскиот сектор годината ќе ја заврши со добивка.

Ова во интервју за МИА го истакнува претседателката на Македонската банкарска асоцијација Маја Стевкова-Штериева.

Таа додава дека банките се столбот на финансиската стабилност во земјава и оти од нивната стабилност, ефикасност и профитабилност во голема мерка зависат останатите економски текови.

Оценува дека довербата на граѓаните и на компаниите во банкарскиот сектор е во континуитет на високо ниво и тоа е одличен показател, кој е резултат на целокупните политики што ги спроведуваат и банките и Народната банка. Соопшти дека раст има и кај депозитите и кај кредитите.

– Во услови на изразен степен на неизвесност, банките секако остануваат подготвени да одговорат на потребите на граѓаните и на компаниите согласно прудентните економски и монетарни политики. Очекувам да продолжи растот на кредитните пласмани кај компаниите и кај населението, вели Стевкова-Штериева.

Напомена дека банките активно се вклучија во спроведување на антикризните пакет мерки што ги усвои Владата, а за реализирање на еднократната финансиска помош како дел од четвртиот пакет антикризни мерки рече дека банките максимално се ставија на располагање со сите свои капацитети и за да се реализира исплатата на граѓаните на кои во претходниот законски рок не им беше исплатена финансиската поддршка, единствено решение е во најкраток можен рок да се направи измена на Законот за финансиска поддршка и да се заменат постоечките со нови подолги рокови.

– Би сакала да истакнам дека нашите членки – банките, како и досега, подготвени се со сите свои ресурси да излезат во пресрет на проектите од јавен интерес, а посебно на оние кои се наменети за социјално ранливи категории граѓани. Но, при тоа активностите мора да бидат во рамки на законските прописи, истакна претседателката на МБА.

Се осврна и на прашањето на исплатата на дивиденди од страна на банките и како тоа ќе се практикува во наредната 2021при што изрази надеж дека нашата централна банка ќе продолжи со досегашната практика на балансирање помеѓу прудентниот пристап и грижата за акционерите на банките, со индивидуален пристап, при што ќе се земаат предвид сите специфики на секоја поединечна банка.

Испраќаме една година на пандемија, која имаше влијание во речиси сите сектори. Како банкарскиот сектор ја завршува оваа година?

– 2020 година беше година за која многумина велат дека едвај чекаат што побргу да заврши, со надеж дека 2021 ќе биде подобра. По сѐ она со што се соочивме, можам слободно да истакнам дека банкарскиот сектор во земјава оваа година покажа исклучителна одговорност во работењето и посветеност на грижата за клиентите со цел сите да успееме да ги надминеме последиците од пандемијата од вирусот Covid-19. Банките ги вложија сите напори за да одржат континуитет во активностите, за да обезбедат достапност и флексибилност на банкарските производи и услуги за своите клиенти. Ги унапредија и развија своите технологии и своите прозводи и услуги до ниво кое обезбедува не само непречено одвивање на банкарските услуги, туку и максимална заштита на здравјето на граѓаните.

Во исто време, банките ги одржаа ликвидноста и солветноста и со 30 септември 2020 година остварија позитивни резултати во работењето. Речиси е извесно дека банкарскиот сектор годината ќе ја заврши со добивка, што е од особена важност за неговата стабилност, како и за трансмисионите ефекти што ги има врз целокупната економија. Зошто е важно банките да ја завршат 2020 со добивка Пред сѐ, поради потенцијалните ефекти од одложувањата на наплатата на кредити кои беа направени во текот на 2020 и неизвесноста на ефектите од пандемијата врз работењето на клиентите и нивната способност за сервисирање на обврските. Дел од мерките за одложување сѐ уште се во сила кај кредитите на граѓаните и компаниите и остануваат да важат и во дел од 2021 година. Со оглед дека потенцијалните загуби од кредитите кои се ненаплативи се пренесуваат на товар на тековната добивка или на резервите, важно е банките да бидат профитабилни за да можат да ги апсорбираат евентуалните негативни ефекти, а сепак да продолжат успешно да ги извршуваат своите функции.

Заклучно со 30 септември 2020, стапката на адекватност на капиталот на ниво на банкарски сектор изнесува 16,9 отсто и бележи зголемување во однос на декември 2019 година како резултат на натамошно зајакнување на капиталот кај банките со цел исполнување на капиталните барања и овозможување кредитен раст за поддршка на клиентите.

Банките се столбот на финансиската стабилност во земјава и од нивната стабилност, ефикасност и профитабилност во голема мерка зависат останатите економски текови.

За справување со кризата и банките беа вклучени во дел од антикризните мерки за поддршка и помош на населението и фирмите. Некои сѐ уште се спроведуваат и ќе траат и во првите месеци од 2021 година. Како преку овие мерки би го оцениле влијанието на кризата врз фирмите и граѓаните?

– Со цел олеснување на финанските потешкотии со кои се соочуваат компаниите и граѓаните, банките активно се вклучија во спроведување на антикризните пакет мерки што ги усвои Владата.

Промените во отплатата на кредитните обврски на граѓаните и на компаниите (вклучувајќи и мораториум во отплатата на обврските на одреден период) ги ублажија несаканите економски ефекти од Covid-19. Повеќето банки понудија и кредити со променети услови со цел да излезат во пресрет на потребите на граѓаните и на компаниите. Банките беа и остануваат подготвени и заинтересирани да придонесат за полесно, побезбедно и поефикасно користење на банкарските услуги од страна на корисниците.

Во делот на грижата за пензионерите, банките дадоа извонреден придонес со предвремената исплата на пензиите. Ова се направи со цел да се овозможи растегнување на деновите на исплата за да се намали концентрацијата, односно бројот на пензионери на шалтерите на банките, да се сочува нивното здравје, а сепак никој да не ги добие своите пензии со задоцнување во однос на претходната пракса. Ако пред пандемијата една или две банки исплатуваа пензија пред средствата да бидат уплатени на сметките во банка од страна на Фондот на ПИОМ, сега сите банки од своите средства ја започнуваат исплатата неколку дена пред да ги добијат средствата. Во таа смисла, банките бескаматно го финансираат овој потфат секој месец од почетокот на кризата, во вкупен износ од околу пет милијарди денари.

Овде сакам да спомнам уште еден многу важен момент на кој банките посветија големо внимание и ресурси и постигнаа завидни резултати во рекордно време – дигитализацијата на финансиските услуги. Во јавноста често се отвара прашањето за тоа дали банките во Македонија доволно ги следат и применуваат современите трендови и дигитализацијата. Пандемијата и состојбата во која се најдовме даде одговор на многу дилеми околу прашањето колку банките во нашата земја можат да одговорат на предизвикот на дигитализацијата. Сведоци сме на зголемување на процентот на искористување на дигиталните канали и тоа како во домашниот, така и во и платниот промет со странство. За жал, сѐ уште може да се видат гужви пред банките, што впрочем се случи во изминатите недели на исплата на последниот пакет мерки. Сепак треба да бидеме задоволни, замислете колкави ќе беа тие гужви и како ќе изгледаше пред и во експозитурите на банките доколку банките не беа подготвени со електронско и мобилно банкарство, доколку немаше дигитално потпишување, доколку не постоеја картички и бесконтактни ПОС-ови.

Во смисла на претходните активности за ублажување на последиците од пандемијата и ангажманот на банките во реализацијата на владините мерки, како го коментирате најновите случувања поврзани со исплатата на средствата од последниот пакет мерки?

– Со цел успешно реализирање на еднократна финансиска помош како дел од четвртиот пакет антикризни мерки банките максимално ги ставија на располагање своите ресурси, почнувајки од фазата на консултации околу начинот на реализација, заклучно со последните исплати. Во овој краток период успешно беа исплатени 90 отсто од корисниците на финансиската помош, а на останатите околу 10 отсто корисници не им беше исплатена помошта поради тоа што не успеаја навреме да ги ажурираат податоците, да отворат нова или наменска сметка или да се информираат за активноста на Владата.

За жал, Законот за финансиска поддршка (Сл.вес.290/20 од 07.12.2020) во член 5 став 2 и 3 од овој закон предвидува дека во рок од 3 (три) дена по истекот на рокот (25.12.2020 година) нераспределените средства банките треба да ги вратат во Буџетот на РСМ.

Во краткиот законски рок, до крајот на работното време на 25 декември 2020 година, банките вршеа распределување на добиените средства на трансакциските сметки на граѓаните, вложувајки многу напор да се излезе во пресрет на сите корисници на помошта. Сепак, по истекот на предвидениот законски рок, можностите на банките за дејствување по овој закон се целосно ограничени поради законски предвидениот рок.

За да се реализира исплатата на граѓаните на кои во претходниот законски рок не им беше исплатена финансиската поддршка, единствено решение е во најкраток можен рок да се направи измена на Законот за финансиска поддршка и да се заменат постоечките со нови подолги рокови.

Би сакала да истакнам дека нашите членки – банките, како и досега, подготвени се со сите свои ресурси да излезат во пресрет на проектите од јавен интерес, а посебно на оние кои се наменети за социјално ранливи категории граѓани. Но, при тоа активностите мора да бидат во рамки на законските прописи. Како и досега, банките при исплатата максимално ќе се заложат за заштита на здравјето на сите корисници на банкарски услуги, особено на повозрасните граѓани.

Специфично е што и во криза депозитите и кредитите покажуваат раст на годишно ниво. И покрај кризата и ако се земе предвид дека во 2020 година имавме една банка што пропадна, сепак граѓаните имаат доверба во банкарскиот систем и парите ги доверуваат на чување во банките. Колку пари чуваат граѓаните и фирмите во банките?

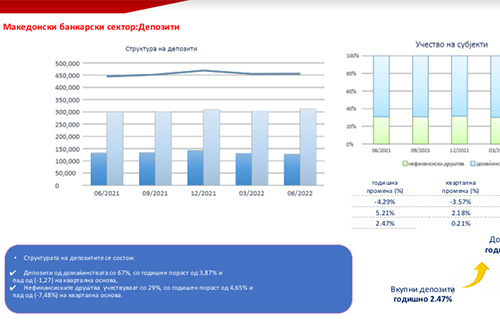

– Довербата на граѓаните и на компаниите во банкарскиот сектор е во континуитет на високо ниво и тоа е одличен показател, кој е резултат на целокупните политики што ги спроведуваат и банките и Народната банка. Заклучно со 30 ноември 2020 година, вкупните депозити на ниво на банкарскиот систем, без вклучување на депозитите од банки, изнесуваат 422.239 милиони денари, што е раст на годишно ниво од 6,3 отсто. Вкупните депозити на домаќинствата бележат пораст и во однос на истиот период минатата година за 5,4 отсто и во однос на крајот на годината 2,3 отсто. Вкупните депозити на нефинансиските друштва бележат пораст од 10,2 отсто во однос на истиот период минатата година и од 4,0 отсто во однос на крајот на годината. Може да се забележи дека учеството на денарските депозити останува доминантно споредено со девизните, со што се потврдува довербата на населението во денарот.

Во анализи на бројни меѓународни аналитичари се истакнува дека намалувањето на патувањата, што се должи на затворањето на границите, ограничувањето на движењето на населението, како и на можностите за трошење на слободните финансиски средства имаат влијание врз зголемувањето на заштедите кај дел од населението. Секако дека овие појави не ја одминуваат и нашата земја и дека намалената потрошувачка влијае на зголемувањето на депозитите на населението. Воедно, порастот на депозитите делумно се должи и на економските мерки на Владата за ублажување на негативните ефекти од здравствената криза. Но, зголемувањето на депозитите зборува, пред сѐ, за довербата која банките ја уживаат кај населението. Токму од овде произлегува и обврската на банките да се грижат за сигурноста на штедните влогови, за сигурноста на депозитите на своите комитенти. Најголем дел од изворите на финансирање во банките во нашата земја се депозитите. Затоа е особено важна нивната сигурност.

Кај кредитите исто така е забележан раст. За што најмногу се задолжувало населението и фирмите. Дали е тоа репрограмирање на веќе земени кредити или пак влегувале во нови инвестиции. И дали се краткорочни или, пак, кредити за недвижности?

– Заклучно со 30 ноември 2020 година, вкупните кредити на ниво на банкарскиот систем достигнаа 353.345 милиони денари, што е раст на годишно ниво од 5,4 отсто. Вкупните кредити на домаќинствата бележат пораст од 8,3 отсто во однос на истиот период минатата година и 7,6 осто во однос на 31 декември 2019 година. Наспроти тоа, вкупните кредити на нефинансиските друштва бележат пораст од 2,5 отсто во однос на истиот период минатата година и се намалени за 0,8 отсто во однос на крајот на годината. Во изминатиот период, може да се забележи воздржување од инвестициски активности кај корпоративните клиенти како резултат на неизвесноста поради здравствената криза, намален обем на работа поради намалени нарачки од деловните партнери од земјите во ЕУ, прекинати синџири на испорака на репроматеријали и слично.

Имајки го ова предвид, може да се каже дека македонските компании голем или најголем дел од своите финансиски потреби ги покриваат со кредити од банките. Ова значи дека нивното работење зависи од поддршката што им ја даваат банките. Актуелната криза уште повеќе ги зголеми и усложни нивните потреби за финансиска поддршка од банките и затоа банките ќе останат нивни партнери во одржувањето и развојот на бизнисот.

Кај населението, остануваат доминантни потрошувачките кредити, а потоа се кредитите за набавка и реновирање на станбен простор.

Опоравувањето на економијата е очекувано во 2021 година, но сите прогнози од релевантните домашни и меѓународни финансиски институции кажуваат дека тоа нема да оди така брзо како што сите посакуваме. За жал, и вирусот нема брзо да си замине, така што заканата за здравјето на луѓето и контракциите што ги предизвикува врз економијата продолжуваат. Тешко е да се прогнозира кога ќе се воспостави контрола врз епидемиолошката ситуација и кога луѓето ќе почнат нормално да се движат и да функционираат.

Во услови на изразен степен на неизвесност, банките секако остануваат подготвени да одговорат на потребите на граѓаните и на компаниите согласно прудентните економски и монетарни политики. Очекувам да продолжи растот на кредитните пласмани кај компаниите и кај населението.

Со крајот на годината и утврдувањето на финансиските резултати на банките во првиот квартал на 2021 повторно ќе се актуелизира прашањето на исплата на дивиденди?

– Едно од значајните прашања кое секако заслужува внимание кога се зборува за банките во 2020 година, а нормално и во очекување на нивните финансиски резултати, е прашањето на исплатата на дивидендите и како тоа ќе се практикува во наредната 2021.

Факт е дека во голем број земји централните банки дадоа препорака за неисплаќање дивиденда и дека тоа беше значајна тема на дискусија и овде во Македонија. Некои од банките во Македонија исплатија дивиденди, некои ги задржаа како нераспределени или ги распоредија во резерви, но тоа што е најважно е што Народната Банка на РСМ умешно се справи со ова прашање и дозволи индивидуален пристап и оцена на капацитетите на секоја банка поединечно.

Имено, во светски рамки веќе се забележува извесна загриженост кај акционерите на банките поради ова прашање и сѐ почесто се среќаваат анализи кои упатуваат на долгорочните последици од целосното задржување на добивката и неисплата на дивиденди.

Така на пример, зборувајки на виртуелен настан во септември оваа година, еден од директорите на Societe Generale, Lorenzo BINI SMAGHI даде критички осврт на позицијата на Европската централна банка во поглед на ова прашање, истакнувајки дека тоа е политика која банките ги прави неатрактивни за инвеститорите, додавајќи дека забраната за исплата на дивиденда е мерка која ги плаши инвеститорите да инвестираат во банкарскиот сектор. Ставот на BINI SMAGHI е особено интересен ако се има предвид дека во минатото тој бил член на извршниот одбор на Европската централна банка, што секако го прави познавач на проблематиката. Информациите на британскиот Фајненшл тајмс велат дека британската банкарска групација HSBC се соочува со закани за тужби поради неисплата на дивиденди, со оглед дека неисплаќањето дивиденда се случува е првпат по 75 години.

Според многу најави, изгледа дека Европската централна банка ќе покаже слух за ова прашање со одредени мерки во насока на ублажување на препораките и оставање простор за исплата на дивиденди. Се надеваме дека нашата централна банка ќе продолжи со досегашната практика на балансирање помеѓу прудентниот пристап и грижата за акционерите на банките, со индивидуален пристап, при што ќе се земаат предвид сите специфики на секоја поединечна банка. Ова е особено важно ако се има предвид дека од 10 компании во македонскиот берзански индекс МБИ 10, 5 компании се банки.

Извор: МИА

Разговараше: Сузи Котева Стоименова

Фото: Фросина Насковиќ